El IBEX recae y pierde un 1,5% semanal

El mercado amortiguó las perdidas semanales, ganando un 1,32% el Viernes, aunque quedo por debajo de los 8.000 puntos. El primero soporte efectivo en la cota de los 7.800 puntos ha permitido la recuperación, pese a ello, el escenario parece que se nos va a complicar, a los alcistas les cuesta mucho hacerse con el control y los bajistas con muy poco dominan en poco tiempo la situación.

Oro y plata destacan

La semana ha traído mucho de sí, empezando por una caída histórica del oro y la plata, que en apenas dos jornadas sufrieron pérdidas no vistas en 30 años. El oro, que ha llegado a caer por debajo de los 1.400 dólares, se recupera levemente y al igual ocurre con la plata. El efecto contagio no se ha hecho esperar y el barril de crudo Brent se ha situado por debajo de los 100 dólares.

Desde diversas fuentes financieras, se apunta a que el movimiento a la baja vivido por el oro, solo puede venir por una venta agresiva de los bancos centrales y en este caso, se apunta a la FED, como principal actor de esta caída, por ser la institución que más reservas de oro atesora. El objetivo que se persigue con un movimiento de ese calibre es doble, por un lado reduciendo las expectativas de inflación, pues ya sabemos que las materias primas y en especial el oro, sirven como termómetro para la evolución futura de los precios, por otro lado provocando un efecto contagio, en ese caso sobre el petróleo, que caería también, alejando las presiones inflacionistas.

¿Y todo esto para qué? Pues básicamente para dar más tiempo a la FED con su política de estímulos, en un momento en el que empezaba a estar más cuestionada por los efectos que podría tener en la inflación, si estos efectos se anulan temporalmente, la FED puede continuar aplicando su política de forma tranquila.

El BCE no se da por enterado

Después de los movimientos de la FED y el BoJ, se le ha pedido al BCE que también contribuya con estímulos que permitan garantizar el crecimiento, sin embargo, Merkel se apresuró a decir que la política que debe seguir Europa debe basarse en la consolidación fiscal, o dicho de otro modo, el crecimiento se basa en la competitividad. A corto plazo, lo que nos garantiza éste modelo alemán, es más crisis y recesión y no sabemos si a largo permitirá un crecimiento sostenido que verdaderamente justifica todas estas reformas. En este aspecto, soy de los que piensa que tanta austeridad no pueden llevar a nada bueno y que a largo plazo su efecto no será tan positivo como se piensa.

En España empezamos a financiarnos a niveles de 2010

Y es que el mercado parece que poco a poco empieza a recuperar la confianza sobre España, después de una semana en la que se han colocado letras a 6 y 12 meses, así como bonos a 3, 5 y 10 años. Los resultados, todo un éxito para el Tesoro, que ha captado lo previsto, con buena demanda y rebaja de los intereses.

Sin embargo, el principal problema parece no verse y es la cantidad de endeudamiento que acumula el país, que pasa ya de los 900.000 millones de euros.

Y el FMI actualiza por enésima vez sus previsiones

Todo se encuentra evolucionando muy deprisa, pero no todo de la manera que se desearía, esto ha provocado que los chicos del FMI, hayan modificado ya hasta en 5 ocasiones su previsiones económicas en un periodo de 4 meses. El último de los informes, resulta nuevamente demoledor sobre la economía española, que caerá una décima más de lo previsto en la anterior previsión, con una tasa de paro que subirá hasta el 27% y solo si no hay cambios bruscos, podrá empezar a crecer levemente en 2014, a una tasa del 0,7%. Por lo demás, el informe deja claro que España no podrá controlar el déficit y ni tan siquiera cumplirlo en los próximos 5 años.

Con este panorama, resulta poco alentador pensar que estamos en el año en el que arranca la recuperación y todo más bien apunta a que 2013 será un calco al año 2012.

Para el próximo 26 de Abril, el Gobierno tiene previsto anunciar un nuevo paquete de reformas, con las que pretende corregir los desequilibrios macroeconómicos, tal y como ha pedido Bruselas. Al mismo tiempo, el Gobierno aprovechará para revisar su previsiones sobre la economía española, que apuntaba de forma optimista a una caída en 2013 del 0,5%, muy lejos de las referencias que marcan la mayoría de instituciones y agencias de calificación.

Egan-Jones rebaja el rating de Alemania y Fitch el de Reino Unido

La semana también nos ha traído la rebaja del rating de Alemania, con perspectiva negativa y que desde Egan-Jones justifican en los desajustes que tiene el sistema bancario alemán y concretamente Deutsche Bank, cuyo agujero cifran en cuatro veces el de Bankia. Por otro lado, Fitch ha decidido quitar la triple A a Reino Unido, debido a las peores perspectivas fiscales y económicas, en un contexto en el que prevén un aumento del déficit a medio plazo.

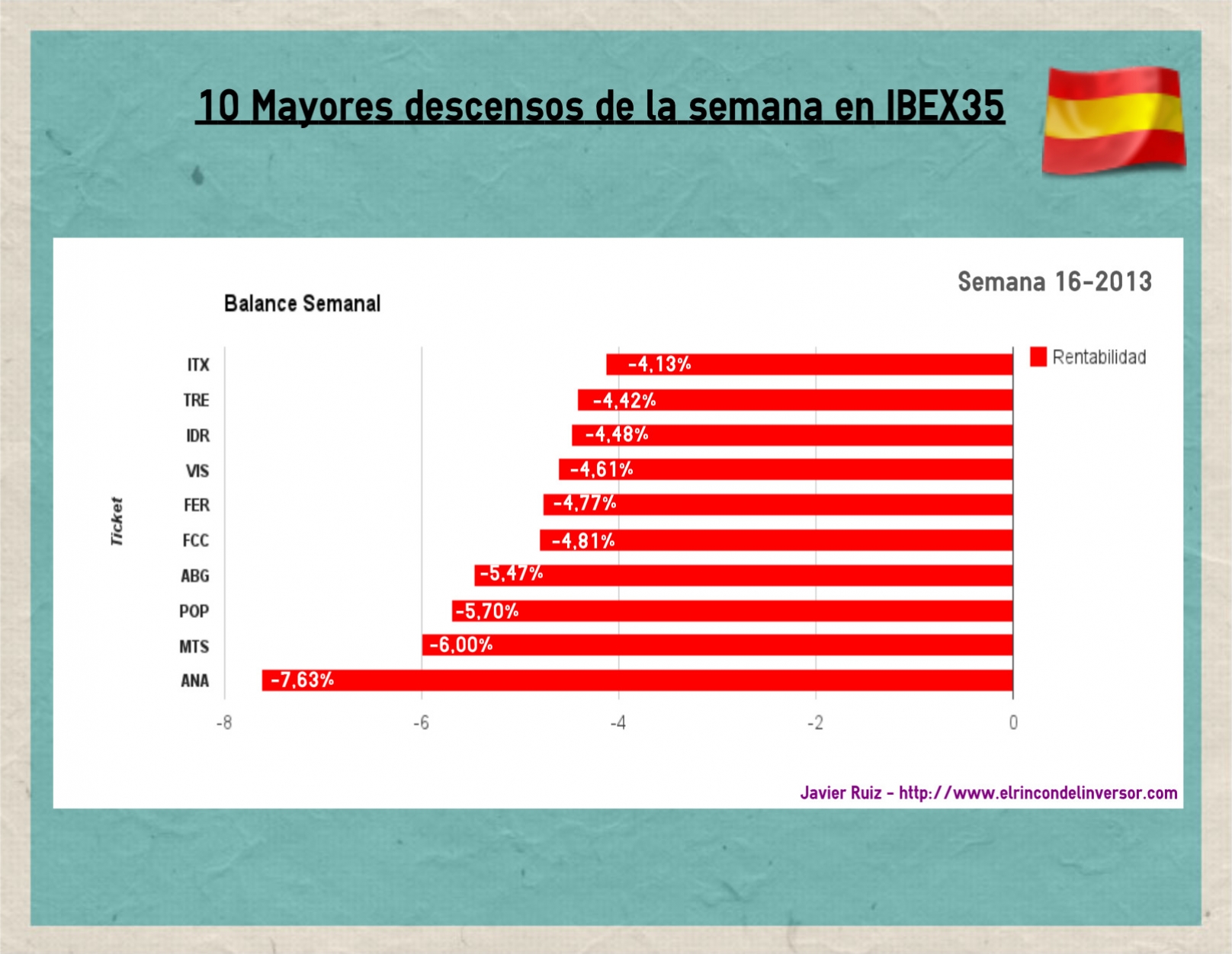

Y los 10 peores del IBEX

En el mercado doméstico, ha sorprendido la caída de las acciones de Inditex, que se sitúa dentro del grupo de los valores con mayor descenso semanal y todo pese al rebote superior al 4,4% registrado en la última sesión de la semana. Los títulos de Inditex han perdido, al menos de forma temporal, la cota de los 100 euros y esto puede ser el inicio de nuevas caídas. Los malos números anunciados hasta Marzo por su competidora H&M, también pueden haber servido como excusa para cerrar posiciones en el valor. Inditex cierra la semana en 96,970 euros (-4,13%).

Entre las constructoras, Ferrovial y FCC van esta semana cogidas de la mano, con descensos parejos en su cotización, así Ferrovial cierra la semana con retroceso del 4,77% y FCC hace lo propio pero con una caída del 4,81%.

Dentro de los bancos, Popular destaca con un retroceso del 5,7% hasta 0,563 euros. La cotización de Banco Popular se sitúa en mínimos, justo en un momento en el que ha anunciado el cuarto periodo de conversión de Bonos Subordinados Obligatoriamente Convertibles II/2012 y que como en el tercer periodo de conversión, no se espera que atraiga a muchos bonistas, ya que el precio de conversión fijado es 3,64 euros por acción.

Arcelor Mittal sigue sin levantar cabeza y ahora con más motivo, después de la caída del oro, la plata y el petróleo, que produce un contagio sobre el resto de materias primas. La cotizada se ha dejado un 6,00% esta semana y cotiza a 8,778 euros, aunque ha llegado a marcar un nuevo mínimo en 8,528 euros.

Finalmente, Acciona tiene muy mala pinta, es el farolillo rojo del Selectivo, con un retroceso del 7,6% hasta 43,385 euros, lo que le lleva a concluir la semana en su nivel más bajo. La constructora, que había arrancado Abril confirmando suelo y la pasada semana había rebotado con fuerza, comienza la segunda quincena del mes a la baja y se deja casi todo lo ganado en la última semana. Lo que más debe preocupar ahora a los inversores que están dentro del valor, es que los descensos vienen acompañados de un incremento gradual del volumen de títulos negociados.