¿Qué pasa en el sector inmobiliario?

El siguiente análisis, trata de realizar una aproximación a la realidad que vive el sector inmobiliario en España. Los valores que se muestran en la tabla adjunta son orientativos y basados en la información publicada en los balances contables por las distintas compañías y que puede ser comprobada en la CNMV.

La diferente manera que tienen de presentar sus balances, en cuanto al grado de detalle de los mismos, impide que la comparación sea exacta, al poder estar incluyendo partidas en algunas empresas que no han sido incluidas en aquellas que han dotado de mayor detalle sus balances. Por tanto, esto puede provocar que los datos que se muestran no reflejen con exactitud la realidad, no obstante, creo que como aproximación puede merecer la pena.

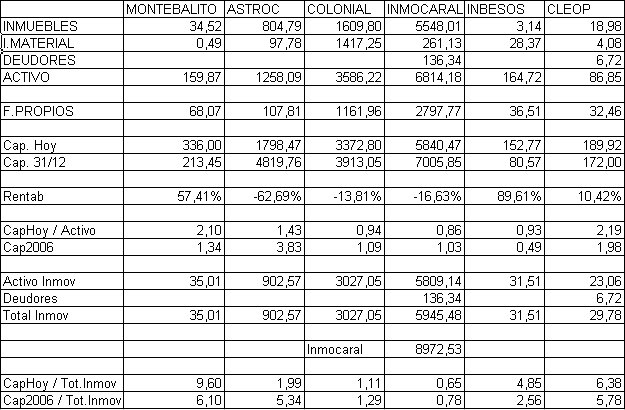

En la tabla, he incluido las siguientes partidas para mi estudio:

Inmuebles: Se trata de las inversiones financieras que tienen las empresas, es decir, aquellos inmuebles que forman parte de las participaciones que posee la compañía en empresas del grupo y asociadas

Inm. Arrendados: Inversiones en inmuebles arrendados.

Deudores: Clientes que presentan deudas sobre inmuebles.

Activo: Valor total del activo según balance.

Fondos propios: Valor del patrimonio neto que presenta la empresa.

Cap. Hoy / Cap2006: Valor bursátil de la compañía en la actualidad y a cierre de 2006.

Rentab: Variación acumulada por la acción durante el ejercicio 2007.

CapHoy/Activo: Relación entre el valor bursátil de la empresa y el total de su activo.

Cap2006/Activo: Análogo al anterior pero referenciado al cierre del ejercicio 2006.

Activo Inmov: Suma del valor de los inmuebles más Inm. Arrendados.

Total Inmov: Activo Inmov + Deudores.

Inmocaral: Valor del activo, obtenido como suma de Inmocaral + Colonial

CapHoy/Tot.Inmov: Relación entre el valor bursátil y el activo inmovilizado.

Cap2006/Tot.Inmov: Relación entre el valor bursátil a cierre de 2006 y el activo inmovilizado.

Análisis sobre la tabla

El mercado inmobiliario parece haber entrado en un momento delicado, y eso a pesar de que las compañías siguen afirmando que sus previsiones para el ejercicio 2007 no se verán afectadas. La caída del precio de la vivienda esta ahora en la mente de los inversores, pero realmente esta claro que esto no va a suceder. El sentimiento del mercado ha cambiado de la noche al día y se ha ido de ver el vaso medio lleno a verlo medio vacío.

En realidad, ni el precio de la vivienda va a seguir creciendo al ritmo que lo venía haciendo en los últimos años, pero tampoco va a entrar en caída libre. El precio de la vivienda continuará creciendo, pero a un ritmo menor que el registrado hasta la fecha.

Los movimientos que se han estado produciendo en el mercado, nos ponen de manifiesto que los inversores han apostado por más movimientos en el sector y en el que tendrían que intervenir aquellas inmobiliarias de menor tamaño, es por ello que su valor en bolsa ha crecido notablemente durante el año. Montebalito presenta un avance a pesar de los últimos descensos de más del 57% e Inbesos se revaloriza un 89,6%. En el caso de CLEOP, los avances han sido menores, pero parece estar claro tal y como muestra la gráfica que aquellos valores que pueden ser objeto de movimientos corporativos han incrementado su valor en bolsa hasta valer casi 2 veces el total de la valoración de su activo según balance.

Inbesos es quien sigue siendo el más rezagado en estos momentos y se sitúa en niveles próximos a Inmocaral y la antigua Colonial, el escaso valor de sus Inmuebles puede ser la causa de su inferior valoración, lo que podría ser traducido por el mercado como unas menores posibilidades de entrar en las quinielas de movimientos corporativos.

Astroc es quien más sobrevalorado estaba a finales del ejercicio 2006, cuando su valor en bolsa era casi 4 veces el valor de su activo, pero eso no fue suficiente para que la cotización continuase imparable hasta la zona de 70 euros, en la que su valor en bolsa era casi 6 veces el valor de su activo. Actualmente la cotización se encuentra a mitad de camino entre Inmocaral y el grupo formado por CLEOP y Montebalito. Del mercado dependerá si Astroc puede ser objeto de una OPA, o si por el contrario, continuará su actividad de manera independiente. Esta última opción es la más posible, sobretodo si tenemos en cuenta la intención de su presidente de entrar en el mercado americano, con una macroampliación que de momento se encuentra en punto muerto. De hacerse realidad los deseos de Bañuelos, la acción de Astroc podría no haber encontrado todavía suelo y podría entonces continuar depreciándose hasta tener un valor en bolsa próximo al valor de su activo (1.300 millones de euros) lo que nos daría una cotización próxima a los 11 euros. Por supuesto, aquí entrará luego en juego la manera en la que los socios acudirian a esa macroampliación, ya que en principio Amancio Ortega lo haría con aportación de activos. Al final de esa supuesta macroampliación el grupo tendría a día de hoy una valoración en bolsa próxima a los 4.000 millones de euros (3.300 millones) si la acción continua depreciandose hasta los 1.300 millones, pero aun no es momento de entrar en quinielas y juegos de ampliaciones hasta que no tengamos todos los datos sobre la mesa.

Si en vez de hacer la comparativa con respecto al valor total del activo, lo miramos todo frente al valor total del activo inmovilizado, la visión sufre cambios de interés.

En primer lugar, Inmocaral se encuentra claramente infravalorada, pero todavía podía ser peor de incluir los inmovilizados que forman parte de Riofisa, próxima adquisición del grupo que tiene previsto cerrarse este verano. Además, no se incluye aquí la actualización del valor de los activos llevada a cabo por la compañía a cierre del primer trimestre del año, lo que supone un crecimiento del 5,4% respecto a los 8.972 millones de euros expuesto en la tabla.

Inbesos, nos muestra aquí una mayor claridad, ahora podemos darnos cuenta porque ha duplicado casi su precio en bolsa este año y porque esta su valor en bolsa casi igual que el valor de su activo. El motivo no es otro, sino la escasa ponderación que muestra el activo inmovilizado sobre el total del activo que presenta la compañía. Es por ello que su cotización actual es 4,85 veces el valor de su inmovilizado, lo que esta en niveles más próximos a las cifras de CLEOP.

CLEOP y Montebalito, nos mostraban a su vez una relación muy similar a cierre del ejercicio 2006, sin embargo, la entrada de Montebalito en el Continuo, ha disparado la acción, lo que le lleva actualmente a presentar un valor bursátil que es de casi 10 veces el total de su inmovilizado.

Finalmente, Astroc presentaba a cierre de 2006 unos números que estaban en línea con CLEOP y Montebalito (cotización entre 5-6 veces el valor de su inmovilizado), lo que fue creciendo durante los dos primeros meses del año hasta cifrarse en casi 10 veces. Las actuales correcciones han llevado a la compañía a valer casi 2 veces su inmovilizado, lo que aun es casi 3 veces más que el valor que tiene Inmocaral.

En conclusión: Inmocaral se encuentra excesivamente infravalorada. Las compras de Portillo y Promociones González por debajo de 5 euros, son una buena inversión de futuro, sobre todo pensando a largo plazo y confiando en el proyecto de la empresa.

Astroc se encuentra entre dos aguas, si puede ser objeto de OPA en un futuro su cotización reflejará valores más en línea con Montebalito y CLEOP, mientras que de continuar su actividad independientemente, tenderá a converger con los números que marca Inmocaral.

Las cartas están encima de la mesa, ahora solo falta ver quien puede guardarse un as en la manga.

te has olvidado de parquesol