El Nuevo Plan Estratégico mantiene política de adquisiciones

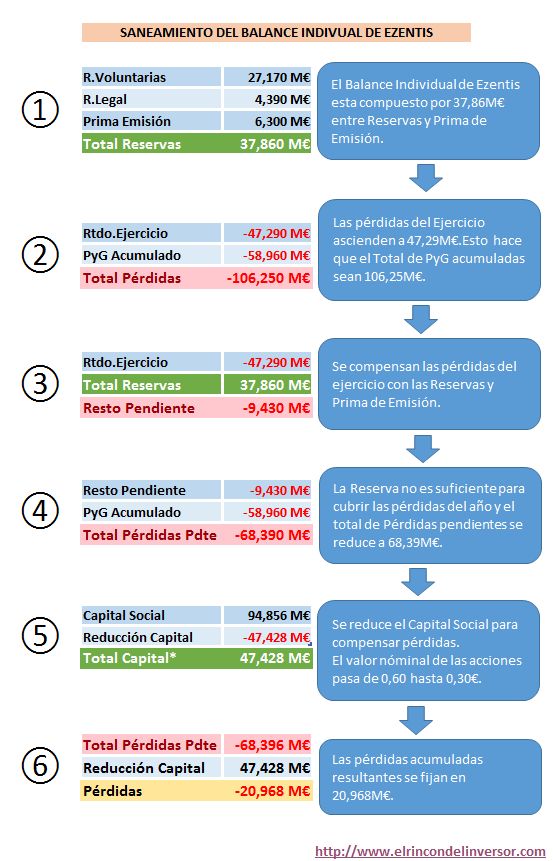

Ezentis se prepara para un nuevo saneamiento de su balance, dentro del largo proceso que esta llevando a cabo de reestructuración y crecimiento. La compañía ha sabido dar los pasos adecuados, aunque los tiempos de ejecución no siempre son los deseados y es que ha sido en el último ejercicio, cuando ha logrado un mayor empujón a su proceso de capitalización de deuda.

En el primero de los gráficos, vemos las líneas que va a seguir la compañía para compensar y sanear tanto las pérdidas del ejercicio, como las acumuladas por la empresa en los últimos años, con el fin de recuperar el equilibrio patrimonial en sus cuentas. Y es que Ezentis registra a cierra de 2013 unas pérdidas acumuladas de 106,25M€., frente a un capital social que suma un total de 94,856M€ contando con la última ejecución de Warrants.

Para dicho saneamiento del Balance Individual de Ezentis, se procederá en primer lugar a compensar las pérdidas del último ejercicio contra las Reservas disponibles en Balance, incluyendo la prima de emisión. En un segundo paso, la compañía reducirá el capital social a la mitad, para compensar el resto de pérdidas del ejercicio y utilizando el importe restante para compensar pérdidas acumuladas de ejercicios anteriores y que por tanto conlleva la reducción del valor nominal de las acciones de 0,60€ hasta 0,30€.

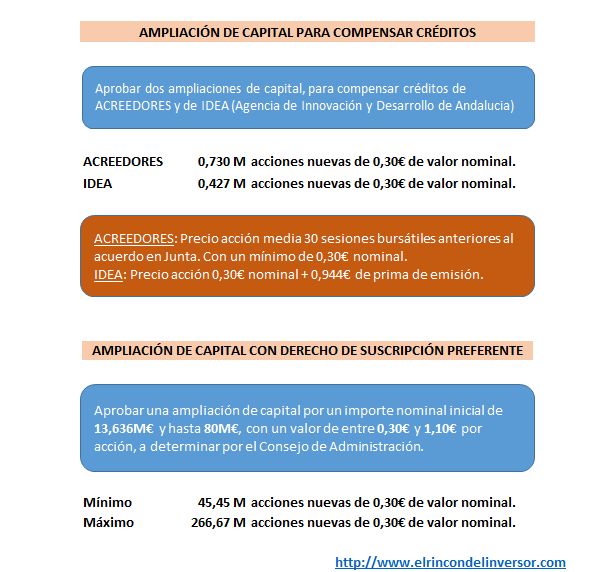

De esta forma, el Balance Individual de Ezentis quedará compuesto por un Capital Social de 47,428M€ y unas pérdidas acumuladas de 20,968M€. Para terminar de reestablecer el equilibrio patrimonial, la compañía quiere aprobar una ampliación de capital de hasta 80,0M€ de euros de valor nominal y que también servirá a la compañía para continuar con su política de adquisiciones.

A finales de Abril, la empresa comunicó una nueva ejecución de Warrants, que ha permitido concluir el Tramo 1 que estaba compuesto por un total de 3,75 millones de acciones una vez ejecutado el contrasplit. Además, existe un Tramo 2 del que quedan pendientes por ejecutar un total de 375.000 títulos y que corresponden a GEM Capital. La ejecución del Tramo 1 se hace a un precio de 0,60€ de valor nominal y una prima de emisión de 0,028€, lo que hace un precio final de 0,628€ por título. Mientras que los Warrants que se ejecuten del Tramo 2, tiene un precio de 0,60€ de valor nominal y una prima de emisión de 0,111€ euros, por lo que su precio final es 0,711€ por título. Estos importes deben ser ajustados en un futuro, teniendo en cuenta el nuevo valor nominal de las acciones.

La compañía tiene también previsto aprobar 2 ampliaciones de capital para compensar créditos. Una de estas ampliaciones se va a destinar a ACREEDORES y supondrá la puesta en circulación de 0,73M de nuevas acciones, que serán emitidas al precio resultante de la media de las 30 sesiones bursátiles anteriores al acuerdo en Junta y siempre bajo la condición de un mínimo de 0,30€ correspondiente al valor nominal.

La segunda de las ampliaciones se destina a compensar créditos que la compañía mantiene con IDEA y supondrán la puesta en circulación de 0,427M de nuevas acciones y que se realizaría a un precio de 0,30€ de valor nominal y una prima de emisión de 0,944€.

En cualquier caso, dichas ampliaciones pueden no quedar cubiertas.

Por último y ya comentado anteriormente, la empresa realizará una ampliación de capital con derecho de suscripción preferente, que puede oscilar entre los 13,636M€ de euros y hasta 80,0M€ de valor nominal, con las finalidades ya descritas con anterioridad. El precio de las nuevas acciones será determinado en su momento por el Consejo y puede oscilar entre 0,30€ y 1,10€.

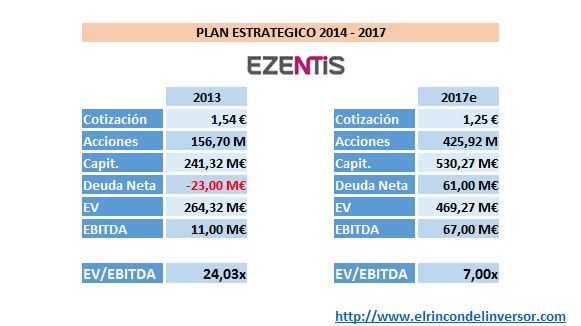

Finalmente, aprovecho para presentar la situación de la empresa a cierra de 2013, según datos proforma comunicados por Ezentis a la CNMV, así como el escenario esperado para 2017 según el Plan Estratégico presentado por la compañía.

A este respecto, cabe señalar que el ratio EV/EBITDA de 2013 es de 24x, por lo que la compañía se encontraba en esos momentos excesivamente cara. Y es que si aplicamos un criterio de prudencia los títulos de Ezentis deberían cotizar a 0,35€ para estar en un ratio EV/EBITDA comparable al de otras empresas de su sector.

No podemos todavía hablar de creación de valor para el accionista, al desconocer cual será el precio al que finalmente se emitan las nuevas acciones y por tanto tener una referencia con la que poder comparar el precio esperado en 2017 y es que a día de la fecha, no contamos con el efecto dilución al no conocer cual será ni el precio ni el importe total de la ampliación. En la tabla adjunta se ha supuesto el máximo (266,67M de acciones) y esto nos daría un precio de 1,25€ por título (aquí ya tendríamos aplicado el efecto dilución).

En todo caso parece poco probable una ampliación de 266,67M de acciones al precio máximo fijado en 1,10€ y es que si quieres que la misma sea un éxito, se deberá emitir con un importante descuento. Por otra parte, el importe de dicha prima da mucho juego tanto para la realización de adquisiciones, como también para tapar ‘agujeros’ (Vease participación en Vértice 360), y no es que uno quiera ser mal pensado pero si suponemos una prima de emisión de 0,60€ por título supone comprar caro, a parte de la importante caja que se genera y que teniendo en cuenta los niveles de tesoreria esperados para 2017, demuestran que van a ser rapidamente quemados (en adquisiciones y otros varios). De todas formas, esperare a saber más datos concretos para no hablar con tantas hipótesis.

Por último, el primer trimestre del año se ha saldado con un EBITDA de 2,7M€ (+45%). El Plan Estratégico de Ezentis pretende saltar de un EBITDA de 11M€ en 2013 hasta 67M€ en 2017, lo que supone un crecimiento del 45% acumulado cada año. En 2014 y 2015, el crecimiento debería ser mucho mayor al 45% aprovechando las adquisiciones, en estos momentos siendo prudentes parece que van por el buen camino, pero esto es algo que por ahora queda bastante lejos. El Plan solo ha hecho coger forma y todavía queda perfilar y retocar adecuadamente. Veremos en que acaba todo esto.