Tiene sus días contados como referencia para las hipotecas

La fuerte caída que viene registrando el Euríbor en los últimos años, ha provocado que los bancos busquen nuevas fórmulas para el cálculo de los intereses que deben pagarse para una hipoteca. En los últimos meses, los descensos que acumula el Euríbor no se están traduciendo en bajadas de tipos para los consumidores que desean adquirir una vivienda, que ven como los bancos incrementan el diferencial de interés en la misma medida en la que cae el índice.

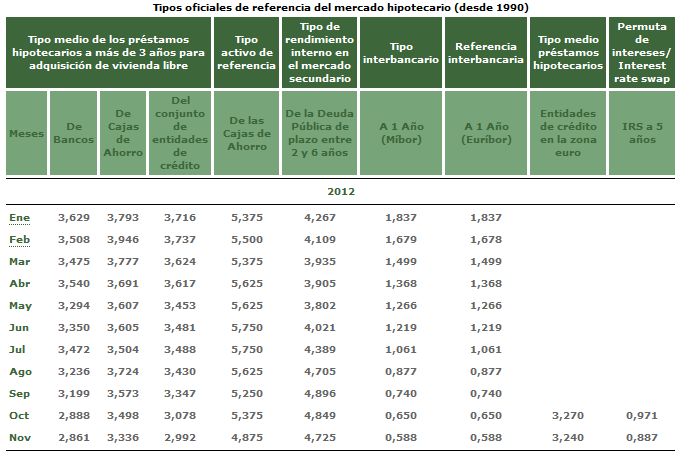

Esto sin duda, es un primer paso para dejar arrinconado el Euríbor y que dicho índice deje de ser útil como referencia para el cálculo de las hipotecas, presentando los bancos de esta forma otra alternativa, el recién nacido IRS (Interest Rate Swap), que viene publicándose de manera oficial en los boletines del Banco de España desde Octubre del presente año. Este nuevo medidor, refleja la fluctuación media de los tipos de intereses interbancarios durante los últimos cinco año, por lo que se considera como una referencia mucho más estable.

En la siguiente tabla, podemos ver las referencias oficiales para el mercado hipotecario, que publica el Banco de España, actualizadas para el mes de Noviembre de 2012.

Os dejo una lectura que considero interesante (El futuro del Euríbor), aunque por desgracia no tiene en cuenta esta nueva alternativa para el cálculo de las hipotecas y que progresivamente se irá implantando y ofreciendo a los clientes, por lo que desde mi punto de vista, considero que el Euríbor continuará realmente bajo durante los próximos años y que la puesta en marcha del IRS es sólo un nuevo invento para que los bancos ganen más dinero, al mismo tiempo que la situación no se vuelve insostenible, puesto que es evidente que no se puede seguir subiendo el diferencial de las hipotecas, ya que al final sería imposible pagarlas.

En resumidas cuentas, si este nuevo indicador empieza a ser utilizado por las entidades financieras, terminará por desplazar al Euríbor, no de manera inmediata, pero si de forma progresiva, hasta que éste último quede como una referencia marginal, al tratarse de un indicador de referencia a 5 años, demuestra que la salida de este ciclo de bajos tipos será largo, lo que ya descuentan las entidades al ofrecer esta nuevo indicador, que en su revisión de Noviembre es cerca de un 34% más caro que el Euríbor pero con la ventaja de que se mantiene sin alteraciones para los que lo han contratado durante un plazo de 5 años. y que cuando la economía empiece a levantar cabeza, el Euríbor comenzará a subir al ritmo que marquen los bancos (en el interbancario), las entidades no son tontas y si hiciesen subir de forma brusca el Euríbor, la prima que se ofrece respecto al IRS se reduciría notablemente, lo que llevaría a los consumidores a querer contratar el IRS a 5 años por su mayor estabilidad, sin embargo la banca vería como ofrece un interés inamovible durante todo ese periodo a sus clientes, por lo que en un abrir y cerrar de ojos, dejaria de ser interesante ofrecer el IRS a los clientes, para querer volver ofrecer el Euríbor, esto podría solucionarse elevando el diferencial en el IRS, aunque parece poco razonable en los tiempos que corren, incrementar aun más el diferencial, pues nos llevaría otra vez a una situación insostenible.

Así que no queda otra, hace falta establecer una prima entre uno y otro indicador, por el momento esa prima es superior al 30%, conforme la situación mejore ese diferencial debería reducirse, ya que bajo un escenario estable el riesgo a 1 y 5 años será visto como menor, pero siempre deberá existir una prima, para los que prefieran no ver alterados sus tipos durante 5 años, digamos que se trata de una fórmula intermedia entre lo que ahora conocemos como hipoteca a tipo fijo e hipoteca a tipo variable, aunque con algunos matices.

Por otra parte, es importante indicar que los más beneficiados actualmente son los clientes que han contratado una hipoteca antes de la crisis, que pueden pagar la misma con unos diferenciales que de media pueden estar en el 0,50%, frente a los actuales diferenciales que se ofrecen próximos al 3,0%.

Así, en el siguiente gráfico, he realizado una simulación comparativa, para una hipoteca a 30 años, con un tipo de interés medio durante toda la vida de la hipoteca del 3,0% y una inversión inicial de 200.000 euros, frente una hipoteca a 30 años, con el mismo tipo de interés medio (3,0%) y una inversión inicial de 150.000 euros (supongo que la misma vivienda ha caído un 25%). Con estos datos, resulta que al final de los 30 años, ambos clientes terminan pagando lo mismo, pues los intereses en el segundo caso son notablemente superiores. En ambos casos hay que sumar los diferenciales respectivos, todo condicionado a Euríbor.

Vistos estos números, ¿alguién cree que aunque se produzca un poco de mejora económica se va a disparar rápidamente el Euríbor? No parece probable, porque como puede verse en el ejemplo anterior, llegamos a una situación en la que el segundo inversor terminaría pagando por la casa más que el primero al incluir los intereses y que el recibo de ambos fuese práticamente semejante durante toda la vida de su hipoteca.

Para finalizar, un gráfico resumen sobre el comportamiento del Euríbor durante este pasado año 2012.

¿Y vosotros que opináis? ¿Creéis que podemos llegar a una situación en la que un comprador pueda hoy, terminar pagando más por la casa que quien la compró mucho más cara, aunque con un diferencial menor? ¿Se impondrá el nuevo indicador IRS pogresivamente o seguiremos funcionando con el Euríbor? Algunas de estas dudas pueden ir resolviéndose conforme avance el año 2013.