El EBITDA de INFARCO mejora al de muchas cotizadas de mayor tamaño en el sector

He tenido la ocasión de recibir las cuentas de INFARCO (Laboratorios CINFA), en su versión abreviada. No es que yo siga al detalle el sector parafarmacéutico pero me he quedado sorprendido de los números que reflejan.

A priori, con la información abreviada que aportan, INFARCO cuenta con un sólido balance, gracias al importante patrimonio neto amasado durante los últimos diez años y esto es debido a que distribuye una pequeña parte de los beneficios en forma de dividendos, dejando el resto en forma de reservas voluntarias. El mensaje que transmite de esta forma la compañía es de confianza ya que los accionistas apuestan por el proyecto y esto de cara a bancos, proveedores y futuros inversores da una muy buena imagen y es que, aunque el dividendo sea pequeño, el crecimiento de INFARCO es espectacular, como puede verse en el siguiente gráfico que aporta la propia compañía.

Por otra parte, la empresa posee un importante excedente de tesoreria por lo que posee una posición neta de caja positiva, es decir la diferencia entre su tesoreria y deuda financiera es positivo.

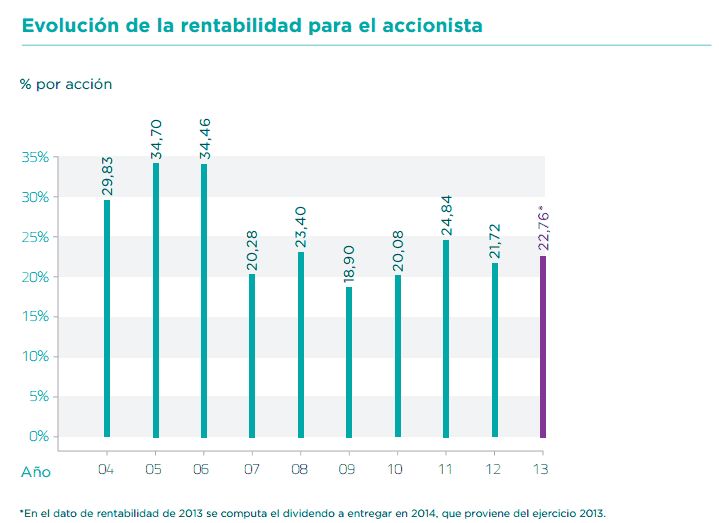

El exceso de tesoreria puede considerarse como un problema ya que no se está haciendo un buen uso de la misma, pero esto se puede mirar desde muchos ángulos diferentes ya que si nos fijamos en su ROE (Rentabilidad Financiera), vemos como la empresa da una rentabilidad de cara accionistas próxima al 20% en 2013, por lo que es complicado encontrar otras alternativas de inversión que nos permitan obtener un retorno similar (aquí interviene el coste de oportunidad). En la siguiente imagen se aprecia la evolución de la Rentabilidad Financiera obtenida por la empresa en los últimos ejercicios, según datos aportados por la misma. Sería interesante saber que se hace con esa tesoreria durante el desarrollo del ejercicio.

Sorprende mucho, que el periodo medio de pago a proveedores sea próximo a 180 días en 2013 y a su vez el periodo medio de cobro a clientes sea cercano a 120 días. No se si esto es bastante común dentro del sector, pero en todo caso se aprecia como han logrado acortar los periodos de cobro y a su vez incrementar los de pago, circunstancia extraña y que debo calificar como brillante, pues resulta poco realista moverse en esos números, pero las cifras que nos aportan dicen eso, quizá la información se encuentra excesivamente abreviada lo que nos puede llevar a cometer errores.

La empresa se encuentra poco endeudada (no hablamos solo de deuda financiera) sino también del resto de pasivo corriente y no corriente con que cuenta. Sin embargo, la información proporcionada nos indica que su deuda es de baja calidad pues una buena parte de la misma se encuentra a corto plazo (Otros pasivos corrientes), donde se incluirá toda la deuda con proveedores.

Por último, la compañía destaca por tener un buen fondo de maniobra y un alto nivel de solvencia.

Por supuesto, todo esto es criticable ya que la elevada tesorería sigue sin quedar muy clara. La empresa recortó sus periodos de cobro y consiguió simultaneamente alargar sus periodos de pago, una situación ideal para cualquier compañía sea del sector que sea. Pero sigue chocando que se disponga de tanta tesoreria sin un fin concreto, salvo que sea mero maquillaje y estemos pagando a proveedores nada más arrancar el siguiente ejercicio económico, tiene toda la pinta.

Adjunto una tabla comparativa de INFARCO con otras empresas cotizadas del sector, para así poder saber si la valoración que tiene la empresa es correcta y adecuada (en este punto nos fijamos en el EBITDA que puede verse en la tabla). Esto quiere decir que INFARCO es tremendamente barata respecto al sector (las parafarmacéuticas se mueven en 12,0x EBITDA). Las referencias se han tomado para todos los valores sobre el precio de cierre a 31-12-2013, junto con sus cuentas definitivas del ejercicio 2013.

Cuando nos dice que EV/EBITDA es 19,11x para FAES Farma, quiere decir que el precio que paga un inversor por cada acción de FAES Farma es 19,11 veces su EBITDA, dicho de otra forma, que se necesitarian 19,11 años para que la empresa generase el EBITDA suficiente para cubrir el precio que se paga por cada acción de la compañía. (EBITDA= Beneficio Bruto de Explotación).

No obstante, hay que hacer una importante consideración sobre estos datos y es que INFARCO no cotiza en ningún mercado por lo que es lógico y normal que su EV/EBITDA sea bastante inferior, al no poder negociar las acciones en un mercado abierto con oferta y demanda constante. Digamos pues, que el EV/EBITDA de una empresa no cotizada debe ser mucho más atractivo, para atraer inversores que confien y apuesten por el negocio.

Por último, puesto que no cotiza INFARCO en Mercados, hemos tomado como Capitalización Bursátil de la misma su Patrimonio Neto, al que hemos restado el dividendo distribuido en 2013 (15% de sus beneficios y que son aproximadamente 6,6 millones de euros).

Y aquí adjunto también el Balance de Situación y la Cuenta de Pérdidas y Ganancias abreviada que aporta en su Memoria reducida.

Y el desglose de las sociedades participadas por INFARCO.

abqtxp