Títulos suben más de un 30%

Respiro para los accionistas de Banco de Valencia, que han logrado salvar la primera bola de partido y no es otra que la decisión del BdE de dar un valor simbólico al negocio de Banco de Valencia, lo que evita que al realizarse su subasta nos encontremos con otro caso CAM.

Sin embargo y pese a esta buena noticia, no debemos lanzar las campanas al vuelo. El mercado en un primer momento ha recibido con muy buenos ojos este anuncio, lo que ha llevado a los títulos de Banco de Valencia a registrar una revalorización cercana al 50%. Las acciones de la entidad valenciana cierran la sesión con una subida del 32,2% hasta 0,205 euros, con lo que acumulan un retroceso anual próximo al 66,9%.

La operación de reestructuración planteada, conlleva primeramente una reducción del capital de la entidad valenciana por importe de 24,626 millones de euros, por lo que pasará de los 123,132 millones actuales hasta los 98,505 millones, esta reducción se realizará mediante una disminución del valor nominal de sus acciones, desde los 0,25 euros actuales hasta los 0,20 euros (492.528.772 títulos) y que servirá para incrementar la dotación de las reservas voluntarias.

Posteriormente a la reducción, se procederá a realizar una ampliación de capital por un importe de hasta 1.000 millones de euros, por lo que se pondrán en circulación hasta 5.000 millones de acciones con un valor nominal de 0,20 euros cada una, este anuncio es muy importante, ya que impide que su patrimonio pueda ser cero y por tanto que su valor contable sea nulo, esto evita que nos encontremos con otro caso CAM, por lo que los inversores pueden hasta este punto respirar tranquilos.

Ahora bien, al tratarse de una operación de reducción y aumento de capital simultaneo, es necesario que se den ambas condiciones a la vez, es decir, que se aprueben en Junta, pues no puede hacerse la reducción sino se ha aprobado la ampliación y viceversa. En estos casos, es de aplicación La Ley de Sociedades de Capital, pasando aquí a exponer lo más relevante que dice la Ley para el caso en cuestión.

SECCIÓN III. REDUCCIÓN PARA DOTAR LA RESERVA LEGAL.

A la reducción del capital para la constitución o el incremento de la reserva legal será de aplicación lo establecido en los artículos 322 a 326.

Artículo 322. Presupuesto de la reducción del capital social.

Punto 2. En las sociedades anónimas no se podrá reducir el capital por pérdidas en tanto la sociedad cuente con cualquier clase de reservas voluntarias o cuando la reserva legal, una vez efectuada la reducción, exceda del diez por ciento del capital.

CAPÍTULO III.

LA REDUCCIÓN DEL CAPITAL SOCIAL.

SECCIÓN I. MODALIDADES DE LA REDUCCIÓN.

Punto 1. La reducción del capital puede tener por finalidad el restablecimiento del equilibrio entre el capital y el patrimonio neto de la sociedad disminuido por consecuencia de pérdidas, la constitución o el incremento de la reserva legal o de las reservas voluntarias o la devolución del valor de las aportaciones. En las sociedades anónimas, la reducción del capital puede tener también por finalidad la condonación de la obligación de realizar las aportaciones pendientes.

y por último y no menos importante:

CAPÍTULO IV.

REDUCCIÓN Y AUMENTO DEL CAPITAL SIMULTÁNEOS.

Punto 1. El acuerdo de reducción del capital social a cero o por debajo de la cifra mínima legal solo podrá adoptarse cuando simultáneamente se acuerde la transformación de la sociedad o el aumento de su capital hasta una cantidad igual o superior a la mencionada cifra mínima.

Punto 2. En todo caso habrá de respetarse el derecho de asunción o de suscripción preferente de los socios.

De lo cual se deduce que salvo que se apruebe lo contrario, existe en dicha ampliación el derecho de suscripción preferente, ahora bien, con una acción cotizando por debajo de 0,20 euros (el nuevo valor nominal después de la reducción) sería imposible tener derecho de suscripción, pues esté tendría un valor negativo, esto explica que las acciones de Banco de Valencia hayan subido con fuerza hoy en el mercado, dando el visto bueno a la operación anunciada por el BdE.

Sin embargo, es prácticamente imposible que dicha ampliación se lleve a cabo con la aplicación del derecho de suscripción, pues sería necesario que la cotización de la acción estuviera por encima de los actuales precios, a fin de que se pueda asignar un valor teórico positivo al derecho, que ahora mismo tiende a cero.

De esta forma, el mercado puede ahora especular con dos posibles situaciones:

a) Una acción por encima de 0,20 euros, que permita asignar un valor positivo al derecho.

b) Una acción en 0,20 euros o menos, que asignaría un valor 0 o negativo al derecho.

En el primer caso, el valor de la acción, se desdobla en acción + derecho, siendo el segundo prácticamente residual, pero con el inconveniente de no poder saber cuantas acciones serán suscritas en el tramo preferente y en segunda vuelta, siendo finalmente el FROB quien se adjudicaría el resto de acciones hasta completar los 1.000 millones. El efecto dilución en este caso podría ser brutal, si el mercado llegase a suscribir los 5.000 millones de acciones, es por eso, que esta opción no debe ser tenida en cuenta, pues va en contra de los intereses de los propios inversores.

En el segundo caso, el efecto dilución es nulo, ya que la totalidad de las acciones son suscritas por el FROB, esto mismo podría pasar en el primer caso si nadie suscribe acciones en el tramo preferente ni en segunda vuelta, algo a su vez bastante razonable, por lo que se pueden acortar los plazos y acelerar el proceso.

De todo esto se llega a la conclusión de que realizar una ampliación con derecho de suscripción preferente no aporta ninguna ventaja para los accionistas y por tanto, mantener la acción por encima de 0,20 euros realmente no tiene ningún sentido, salvo por motivos especulativos, ya que estaríamos pagando una prima sobre las acciones de un banco que aún no habría sido saneado por el BdE, cuando el mismo BdE solo va a pagar 0,20 euros por cada título para proceder a sanearlo.

Dicho todo esto, hemos finalizado la primera parte, es decir, se ha aprobado en Junta la reducción y aumento simultaneo de capital, se ha saneado el banco y se ha procedido a subastarlo, dando comienzo la segunda etapa, con la entrada del nuevo accionista, que se habrá quedado las acciones del FROB, quien a su vez recupera el importe invertido (1.000 millones), a través del desembolso del FGD.

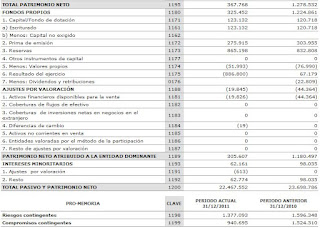

Con la llegada del nuevo comprador, nos encontramos un banco saneado, con un patrimonio neto de 1.367 millones de euros, con los que debe hacer frente a los nuevos requisitos de la reforma del sistema financiero (provisiones por 1.250 millones), lo que le deja un valor final de 117 millones de euros y para rematar tendría pendiente de cumplir con los requisitos de Basilea III, que establecen un nivel mínimo de Core Capital en el 8,0%, si tenemos en cuenta que Banco de Valencia ha cerrado el ejercicio 2011 con un Core Capital del 2,3% sobre sus activos ponderados por riesgo, será necesario realizar una nueva ampliación de capital para poder cumplirlos.

En resumen: Comprar acciones de Banco de Valencia por encima de 0,20 euros, supone dar una prima a cuenta de beneficios futuros, cuando la entidad aun no ha dotado las provisiones necesarias para cumplir con la nueva normativa de saneamiento bancario y tiene pendiente elevar su Core Capital al 8,0%, lo que obligará al nuevo comprador a realizar una ampliación de capital que llevará consigo un efecto dilución. Por encima de esa referencia de 0,20 euros, se trata de una operativa puramente especulativa.

Javier Ruiz – El Rincón del Inversor

javier.ruiz05(arroba)gmail.com