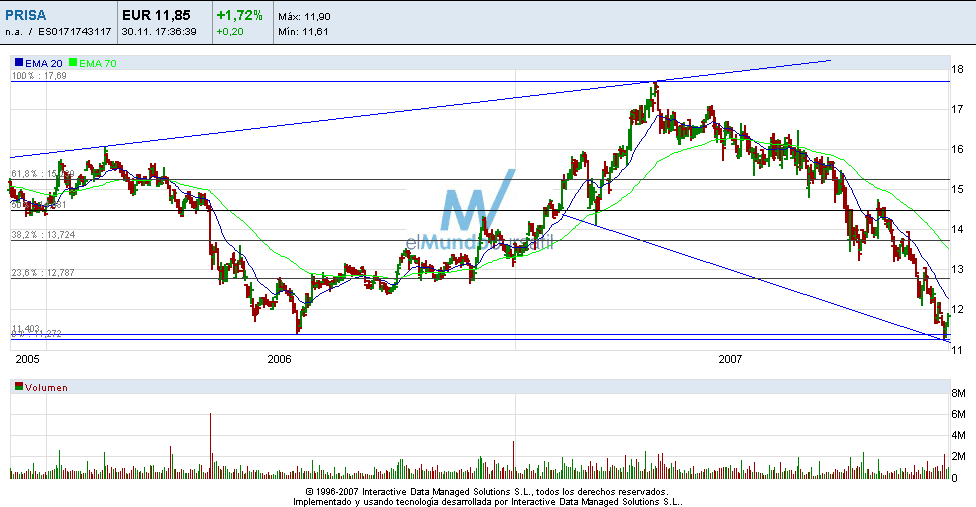

Al fin encuentra un punto donde apoyarse

Primera señal positiva en PRISA, tras un largo periodo de tiempo a la baja, parece que los inversores empiezan a volver a apostar por el valor, que ha logrado frenar sus caídas al llegar a la zona de 11,40 euros, zona de mínimos de Julio del pasado año.

Todo apunta a la posible formación de un doble suelo sobre esta zona, pero falta ver si los inversores apuestan por una recuperación del valor, o solo se trata de un mero rebote tras las caídas que sufre la acción.

No debemos olvidar, que PRISA sigue apostando por compras en su filial Sogecable, que en los últimos meses ha visto enturbiado el panorama, por las repercusiones que tendrá en el consumo de las familias, la ralentización económica, lo que llevará a un menor gasto en el sistema de PPV (Pago por visión) y en consecuencia a dificultades para la obtención de ingresos por este canal.

En los dos últimos meses, varias han sido las recomendaciones de los analistas, otorgando en todas ellas un importante potencial de revalorización a los títulos de la compañía.

Desde Deutsche Bank, consideran que la acción se encuentra infravalorada, aunque han rebajado su precio objetivo de 21 a 20 euros, tras la publicación de sus resultados hasta Septiembre, periodo en el que la compañía ha logrado un beneficio neto de 146,07 millones de euros, lo que representa una mejora del 47,3% más que en el mismo periodo del ejercicio anterior.

Más acertados parecen estar en UBS Warburg, que aunque recomiendan la compra de la acción, rebajan su precio objetivo de 18,9 a 17,30 euros, debido a una menor valoración de la portuguesa Media Capital y al incremento de la deuda generado por las últimas adquisiciones realizadas por el grupo.

En Noviembre, Cheuvreux mejora el precio objetivo de la compañía hasta 18,80 euros, justificando su decisión, en la posible venta de tres inmuebles por un importe de 340 millones de euros durante el primer trimestre de 2008. Esa posible venta, permitiria a la compañía reducir su deuda en casi 250 millones de euros.

Por último, desde Banco Santander siguen una visión parecida a Cheuvreux y consideran que la venta de los tres edificios puede permitir una importante reducción de la deuda, pero logicamente, esta venta debe aun materializarse. Apuestan por el mercado publicitario, que consideran clave en 2008, con un incremento de la inversión publicitaria del 7% en televisión, el 3% en prensa escrita y el 3,5% en radio. Además creen que el relanzamiento del País en Octubre, ha permitido mejorar su tirada, por lo que otorgan un valor de 17,9 euros a cada título de PRISA.

Si hacemos caso de los indicadores, hay que indicar que el RSI se muestra Neutral, mientras el MACD aun sigue dando señales de venta. Por su parte el estocastico es por ahora el único indicador que nos muestra señales de compra, al encontrarse en Sobreventa.

En todos los espacios temporales, la acción se encuentra bajista y deberá hacer un importante esfuerzo por cambiar este panorama antes de fin de año, para lo que deberá ir cuanto antes a 12,30 euros (MM20).

Uno de los aspectos más favorables para pensar en compra, es la evolución del PER de la compañía respecto al sector para el ejercicio 2007. El PER de PRISA se encuentra en 13 veces su beneficio por acción, frente a una media del sector que se aproxima a 20 veces.

Conclusión: Tendencia bajista. Valor muy castigado por sus últimas adquisiciones, con las que ha visto incrementada su deuda. Estamos a la espera de confirmar la formación de doble suelo sobre el valor, lo que permitiría entrar en la acción con calma, ya que un punto a favor de la acción sería la materialización de la venta de los inmuebles antes mencionados.

En caso de caídas, se debe vigilar la perdida de la zona de 11,20 euros, mientras que solo debemos optar por compras si la acción es capaz de superar su MM20, que ahora pasa por 12,30 euros y con los actuales precios de cotización sigue a la baja.