Banco Sabadell también apuesta por el canje de preferentes

Esta semana se han puesto de acuerdo, tanto Santander como Sabadell, para anunciar un programa de canje de participaciones preferentes por acciones de nueva emisión. Ya hemos explicado en el análisis de Santander, los puntos flacos con que cuentan dichas participaciones, con lo que no vamos a volver a entrar en ese detalle, ahora nos vamos a centrar únicamente en la evolución de Sabadell y las diferencias respecto al canje propuesto por Santander.

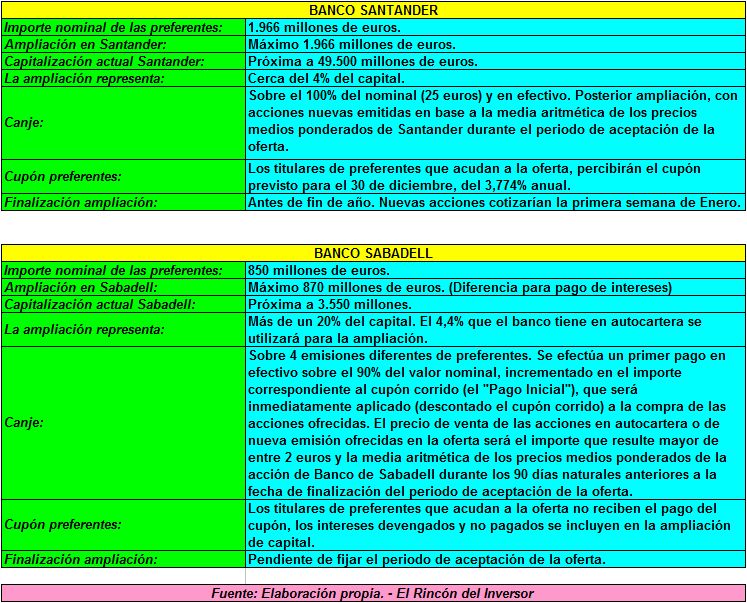

Para empezar, tenemos que decir, que el canje que pretende realizar el Santander (1.966 millones de euros), es prácticamente insignificante, pues tan solo representará un 0,35% de core capital, esto es debido al mayor tamaño de la entidad presidida por Emilio Botín. El canje que propone Banco Sabadell puede llegar a representar, una mejora de su core capital de hasta 1,50%, si bien, en el caso de que se produzca un canje inferior consideran que puede reducirse hasta 1,20%.

Veamos más esquemático:

De esta tabla, ya podemos obtener una información clara sobre las diferencias más fundamentales entre uno y otro canje de preferentes, siendo en el caso de Banco Santander más favorable para los accionistas actuales de la entidad que en el caso de Banco Sabadell, esto es en una buena parte por el efecto dilución, con una ampliación de capital que en Sabadell representa un porcentaje notablemente superior que en el caso de Santander y esto teniendo en cuenta que la autocartera de Sabadell se utilizará para el canje.

Otra diferencia importante se encuentra en el pago del cupón, pues mientras en Santander se garantiza el pago del mismo el día 30 de Diciembre en efectivo, en Sabadell se procede a incrementar la ampliación de capital (efecto pelota), para hacer el pago del mismo, lo que pone de manifiesto que la situación de liquidez de Sabadell no es a priori positiva. En este caso, los titulares de participaciones preferentes en Santander esta más beneficiados que en Sabadell.

La tercera diferencia destacable se encuentra en el proceso de aceptación de la oferta, pues mientras Santander tiene previsto realizar la operación en las próximas semanas y dejar zanjada la operativa antes de que finalice el año, Banco Sabadell no tiene todavía un plan previsto. Los titulares de participaciones en Santander saben que cobrarán el cupón de Diciembre y que además en la primera semana de Enero tendrán las acciones nuevas en su poder, mientras los titulares de preferentes de Sabadell, cuentan con la incertidumbre de no saber la fecha efectiva de dicha ampliación, en la que se incluirá el pago de cupón.

En cuanto a la forma de pago de las participaciones también existe una clara diferencia, esto es, lo que en la tabla se establece como canje. Mientras Banco Santander paga el 100% del nominal del cupón en efectivo a los titulares de participaciones que acepten el canje, en Banco Sabadell se efectuará tan solo el pago del 90% del nominal en un primer pago, dejando el otro 10% restante condicionado a mantener las nuevas acciones hasta el 14 de Diciembre de 2012 (inclusive), siendo de esta forma pagado ese 10% solo a aquellos inversores que se verifique cumplan esa condición.

Por último, el precio de las acciones de Santander no es a priori conocible, pero es mucho más ajustado que en Sabadell, al establecerse un periodo de aceptación que esta próximo en el tiempo, reduciendo la incertidumbre. Banco Sabadell, piensa por contra fijar su precio, entre el mayor valor entre 2 euros y la media aritmética de los precios medios ponderados de Sabadell durante los 90 días anteriores a la fecha en que finalice la oferta, ¿pero cuando finaliza la misma? ¿Están ya contando esos 90 días? En todo caso parece por los precios en los que viene moviéndose Sabadell parece poco probable que el canje sea próximo a 2 euros, sino más bien algo más alto y quizá conociendo como tienden a manejar este tipo de valores, puede que se controle el valor para que sea en una zona superior al verdadero valor de sus acciones, para posteriormente dejarlo caer. Esa referencia de 2 euros, de principio no hace pensar en un futuro prometedor.

En cuanto al gráfico de Sabadell, nos encontramos con una acción que se ha destapado esta semana, logrando una fuerte revalorización que ha permitido reventar la MM20 al alza y que ahora se encuentra en posición de atacar, no sin dificultades a la MM70 que se encuentra en 2,559e frente a un cierre de 2,553e.

El canal bajista con origen en Marzo-2011 nos marca ya como resistencia dinámica el nivel de 2,64e, zona en la que a su vez se cierra un hueco bajista con origen en Octubre-2001 y que adicionalmente cuenta con una resistencia previa en 2,609 euros. Una vez superado este problema, la acción tendría aparentemente camino libre hasta 2,75e y posteriormente 2,94e. La clave por tanto, puede estar en el cierre de dicho hueco, siendo clave los acontecimientos que vamos a vivir esta semana, para permitir o no, la cancelación del mismo.

El MACD por el momento nos marca tendencia bajista y pronto podría dar las primeras señales de cambio, pero en todo caso débiles, por lo que la ruptura del hueco se convierte en vital, para dar un buen empujón al valor.

En resumen, el canje de participaciones de Sabadell tendrá un duro efecto sobre la cotización de las acciones, al poner en circulación un porcentaje significativo de acciones, la dilución tendrá un efecto negativo sobre los actuales accionistas que se ven perjudicados ante el importante número de acciones que se pondrá en circulación, a su vez los titulares de las participaciones tienen que ver como los cupones se van a sumar a la ampliación, no recibiendo el interés pactado en efectivo, lo que diluye a su vez el rendimiento de los mismos, rizando el rizo, si tenemos presente que el 10% restante del nominal de la participación no se cobrará hasta que no se verifique que siguen siendo titulares de las acciones hasta el 14 de Diciembre de 2012. Esta medida, se entiende tiene como efecto intentar mitigar la dilución inicial que afectaría gravemente a los accionistas actuales de la entidad, si bien, esperar hasta esa fecha para cobrar el 10% restante y a su vez poder aplicarse el cupón, es apretar mucho las tuercas, siendo en todo caso el más beneficiado el banco, pues una buena parte no cobrará el 10% restante y esos a su vez, con sus ventas, provocarán un efecto perjudicial en los antiguos accionistas.

Pero para llegar a esto, todavía falta concretar el periodo de aceptación y ver cual es el grado de aceptación del mismo. No pintan bien las cosas para accionistas y titulares de participaciones de Sabadell, pero así están las cosas.

Javier Ruiz – El Rincón del Inversor.